Memahami Contoh Soal PPh Pasal 21 dan Jawabannya: Panduan Lengkap dan Praktis

Oke, berikut adalah konten artikel yang dioptimalkan SEO berdasarkan instruksi yang Anda berikan:

PPh Pasal 21 seringkali menjadi momok bagi para karyawan. Kompleksitas perhitungannya bisa membuat pusing. Artikel ini hadir untuk membantu Anda memahami cara menghitung PPh Pasal 21 melalui contoh soal PPh Pasal 21 dan jawabannya yang mudah dipahami. Mari kita bedah bersama!

Apa Itu PPh Pasal 21?

Sebelum membahas contoh soal PPh Pasal 21 dan jawabannya, mari kita pahami dulu dasar-dasarnya. PPh Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, tunjangan, dan pembayaran lain dengan nama apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi sebagai subjek pajak dalam negeri.

Mengapa PPh Pasal 21 Penting?

PPh Pasal 21 merupakan salah satu sumber penerimaan negara yang penting. Selain itu, pemahaman yang baik tentang PPh Pasal 21 penting bagi karyawan agar dapat memastikan perhitungan pajak yang benar dan menghindari masalah di kemudian hari.

Contoh Soal PPh Pasal 21 dan Jawabannya: Studi Kasus

Berikut adalah beberapa contoh soal PPh Pasal 21 dan jawabannya yang akan membantu Anda memahami cara perhitungannya:

Contoh Soal 1: Karyawan Tetap dengan Gaji Bulanan

Soal:

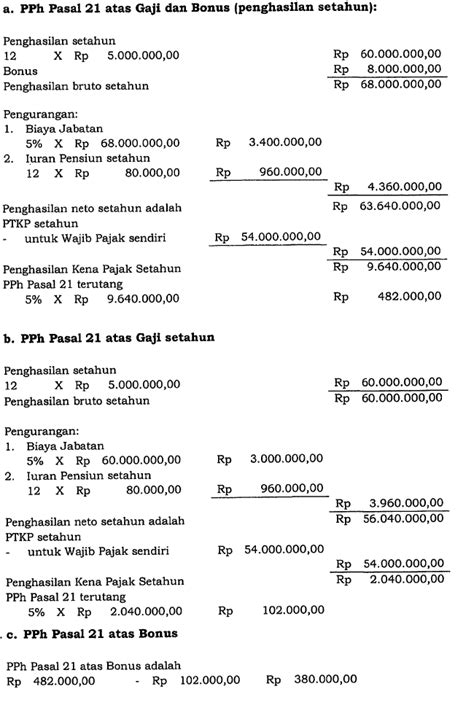

Bapak Ahmad adalah seorang karyawan tetap di PT Sejahtera dengan gaji bulanan Rp 10.000.000. Ia sudah menikah dan memiliki 1 anak. PT Sejahtera mengikuti program BPJS Ketenagakerjaan dan Kesehatan. Iuran Jaminan Hari Tua (JHT) yang dibayar karyawan adalah 2% dari gaji, dan iuran Jaminan Pensiun (JP) adalah 1% dari gaji. Iuran BPJS Kesehatan dibayar oleh perusahaan dan karyawan masing-masing 4% dan 1% dari gaji. Hitunglah PPh Pasal 21 Bapak Ahmad!

Jawaban:

- Gaji Bulanan: Rp 10.000.000

- Iuran JHT (2% x Gaji): Rp 200.000

- Iuran JP (1% x Gaji): Rp 100.000

- Biaya Jabatan (5% x Gaji, Maks. Rp 500.000): Rp 500.000

- Penghasilan Neto Sebulan: Rp 10.000.000 - Rp 200.000 - Rp 100.000 - Rp 500.000 = Rp 9.200.000

- Penghasilan Neto Setahun: Rp 9.200.000 x 12 = Rp 110.400.000

- Penghasilan Tidak Kena Pajak (PTKP) (K/1): Rp 58.500.000 (Sesuai ketentuan terbaru)

- Penghasilan Kena Pajak (PKP): Rp 110.400.000 - Rp 58.500.000 = Rp 51.900.000

- PPh Pasal 21 Setahun: (5% x Rp 51.900.000) = Rp 2.595.000

- PPh Pasal 21 Sebulan: Rp 2.595.000 / 12 = Rp 216.250

- Upah Sehari: Rp 300.000

- Upah Sebulan: Rp 300.000 x 20 = Rp 6.000.000

- PTKP Sehari (Rp 54.000.000/360): Rp 150.000 (Jika upah sehari melebihi PTKP harian)

- Karena upah sehari Ibu Sinta (Rp 300.000) melebihi PTKP Harian (Rp 150.000) maka perhitungan PPh 21 adalah sebagai berikut :

- Penghasilan Kena Pajak (PKP) Sehari: Rp 300.000 - Rp 150.000 = Rp 150.000

- PPh Pasal 21 Sehari : (5% x Rp 150.000) = Rp 7.500

- PPh Pasal 21 Sebulan : Rp 7.500 x 20 = Rp 150.000

- 0% atas penghasilan sampai dengan Rp 50.000.000

- 5% atas penghasilan di atas Rp 50.000.000 sampai dengan Rp 250.000.000

- 5% x (Rp 100.000.000 - Rp 50.000.000) = Rp 2.500.000

- Perhatikan PTKP terbaru: Nilai PTKP berubah setiap tahun. Pastikan Anda menggunakan nilai PTKP yang berlaku saat perhitungan.

- Kenali status pajak Anda: Status pajak (TK/0, K/0, K/1, dst.) akan mempengaruhi besarnya PTKP.

- Manfaatkan kalkulator PPh Pasal 21: Jika Anda merasa kesulitan menghitung manual, gunakan kalkulator PPh Pasal 21 yang banyak tersedia secara online.

- Konsultasikan dengan ahli pajak: Jika Anda memiliki kasus yang kompleks, jangan ragu untuk berkonsultasi dengan ahli pajak.

Contoh Soal 2: Karyawan Tidak Tetap dengan Upah Harian

Soal:

Ibu Sinta adalah seorang pekerja harian lepas yang dibayar Rp 300.000 per hari. Ia bekerja selama 20 hari dalam sebulan. Hitunglah PPh Pasal 21 Ibu Sinta!

Jawaban:

Catatan: Jika upah sehari tidak melebihi PTKP harian, maka tidak ada PPh Pasal 21 yang dipotong.

Contoh Soal 3: Penerima Uang Pesangon

Soal:

Bapak Budi menerima uang pesangon sebesar Rp 100.000.000 karena pensiun. Berapakah PPh Pasal 21 yang harus dibayarkan?

Jawaban:

Tarif PPh Pasal 21 atas uang pesangon bersifat progresif, yaitu:

Perhitungan:

Jadi, PPh Pasal 21 yang harus dibayarkan atas uang pesangon Bapak Budi adalah Rp 2.500.000.

Tips Penting dalam Perhitungan PPh Pasal 21

Tanya Jawab (FAQ) Seputar PPh Pasal 21

Q: Apa yang dimaksud dengan PTKP?

A: PTKP atau Penghasilan Tidak Kena Pajak adalah batasan penghasilan yang tidak dikenakan pajak. Besarnya PTKP berbeda-beda tergantung status perkawinan dan jumlah tanggungan. Informasi detail tentang PTKP bisa dilihat di peraturan perpajakan terbaru.

Q: Bagaimana cara melaporkan PPh Pasal 21?

A: Pelaporan PPh Pasal 21 dilakukan oleh pemberi kerja (perusahaan) setiap bulan melalui SPT Masa PPh Pasal 21.

Q: Apa saja yang termasuk dalam objek PPh Pasal 21?

A: Objek PPh Pasal 21 meliputi gaji, upah, tunjangan, honorarium, komisi, dan pembayaran lain sehubungan dengan pekerjaan, jasa, dan kegiatan.

Kesimpulan

Memahami contoh soal PPh Pasal 21 dan jawabannya merupakan langkah penting untuk memastikan perhitungan pajak yang benar. Dengan pemahaman yang baik, Anda dapat menghindari kesalahan dan memastikan kewajiban perpajakan Anda terpenuhi dengan baik. Jangan ragu untuk mencari informasi lebih lanjut dan berkonsultasi dengan ahli pajak jika diperlukan.